Si durante 2023 has realizado obras de mejora en tu vivienda habitual, existe una serie de deducciones a las que posiblemente tengas derecho. En este artículo repasamos cuáles son las más importantes a nivel estatal y autonómico de cara a la renta 2023, a realizar en 2024.

Obras de mejora de la eficiencia energética de viviendas

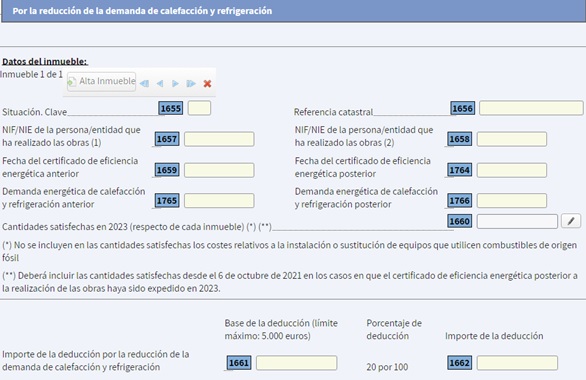

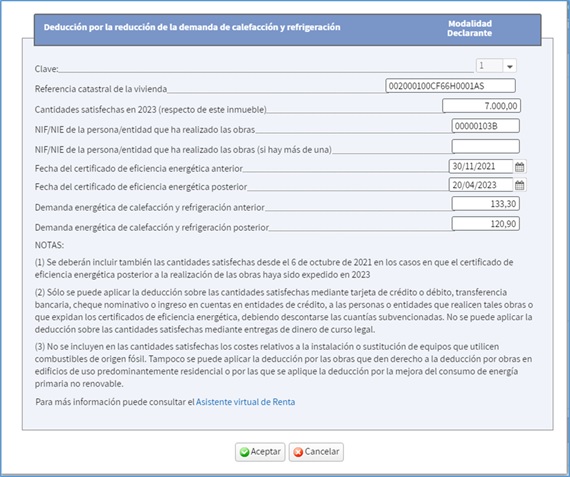

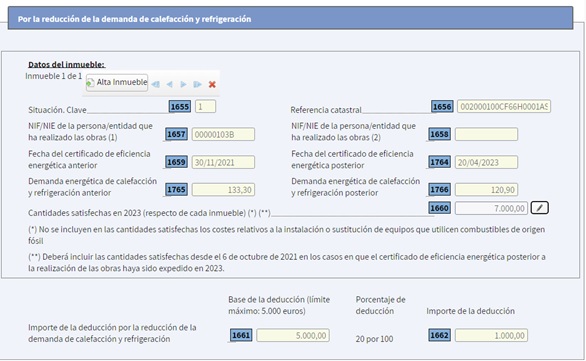

En el apartado de las deducciones de la cuota íntegra se incluye la deducción por obras de mejora de la eficiencia energética de viviendas. En el anexo A.2 del modelo se incluyen las tres nuevas deducciones. Los datos para el cálculo de estas deducciones deben introducirse referidos a cada uno de los inmuebles en los que se realicen obras que puedan dar derecho a la deducción. El importe de la deducción por obras de mejora de la eficiencia energética de viviendas ( la suma de las casillas [1662] + [1670] + [1679] ) se consigna en la casilla [0567].

- Deducción por obras de mejora para la reducción de la demanda de calefacción y refrigeración.

- Deducción por obras de mejora que reduzcan el consumo de energía primaria no renovable

- Deducción por obras de rehabilitación energética de edificios de uso predominante residencia

Consulte AQUÍ los tramos de deducciones por mejoras energéticas en viviendas

CUMPLIMENTACIÓN DE CASILLAS EN RENTA WEB

LOCALIZACIÓN DE LOS DATOS EN EL CERTIFICADO EXPEDIDO

Los datos a consignar que figuran en los certificados de eficiencia energética son:

- Referencia catastral

- Fecha de cada uno de los certificados

- Demanda energética de cada uno de los certificados

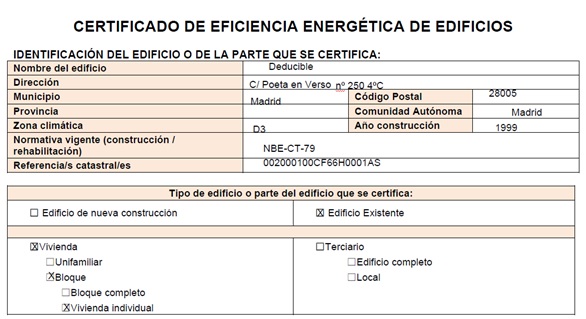

La referencia catastral y la fecha del certificado constan en la primera página del certificado de eficiencia energética, donde constan los datos identificativos del certificado.

La referencia catastral en la parte superior de esta página 1.

La fecha consta en la parte inferior de la página de cada uno de los certificados:

En nuestro ejemplo, la fecha del primer certificado es el 30/11/2021 y la del segundo el 20/04/2023.

La demanda energética de calefacción y refrigeración consta en el apartado 3 del Anexo II de cada uno de los Certificados de eficiencia energética:

Primer certificado, al final de la página:

En nuestro ejemplo las demandas de calefacción y refrigeración del primer certificado son 116,9 y 16,4. Por tanto su suma 133,3 se consigna en Renta WEB.

Segundo certificado, al final de la página:

En nuestro ejemplo las demandas de calefacción y refrigeración del segundo certificado son 106,2 y 14,7. Por tanto su suma 120,9 se consigna en Renta WEB.

Como la reducción es del 9,3% Renta Web aplica la deducción, en este caso, al ser la base máxima por contribuyente 5.000 €, 5.000 x 20% = 1.000€.

Más deducciones en vivienda habitual por comunidades autónomas

Deducciones por inversión en vivienda habitual en Andalucía

Por inversión en vivienda habitual que tenga la consideración de protegida y por las personas jóvenes menores de 35 años: el 5% de las cantidades satisfechas en el período impositivo por la adquisición o rehabilitación. Casilla 852

Deducciones por inversión en vivienda habitual en Aragón

Por adquisición de vivienda habitual por víctimas del terrorismo: el 3% de las cantidades satisfechas en el período impositivo por la adquisición [casilla 871].

Por adquisición o rehabilitación de vivienda en núcleos rurales o análogos (menos de 3.000 habitantes y contribuyentes menores de 36 años): el 5% de las cantidades satisfechas en el período impositivo por la adquisición o rehabilitación [casilla 874].

Deducciones por inversión en vivienda habitual en Asturias

Por adquisición o adecuación de vivienda habitual para contribuyentes con discapacidad: el 3% de las cantidades satisfechas en el período impositivo por la adquisición o adecuación [casilla 884].

Por inversión en vivienda habitual que tenga la consideración de protegida:el 100% del gasto efectivo [casilla 886].

Por adquisición o rehabilitación de vivienda habitual en concejos en riesgo de despoblación: el 5% de las cantidades satisfechas en el período impositivo por la adquisición o rehabilitación. El porcentaje se eleva al 10% en determinadas circunstancias como tener 35 años o menos, ser familia numerosa o monoparental [casilla 1556].

Deducciones por inversión en vivienda habitual en Baleares

Por determinadas inversiones de mejora de la sostenibilidad en vivienda habitual: el 50% del importe de las inversiones con un límite de 10.000 € anuales [casilla 0898].

Para compensar el incremento del coste de los préstamos hipotecarios con tipo de interés variables (deducción temporal): el importe de la deducción es la diferencia entre los intereses abonados por los contribuyentes en el año 2023 respecto de los abonados en el año 2022,con un límite máximo de 400 euros por contribuyente [casilla 1905].

Para contribuyentes fallecidos antes del 26 de noviembre de 2023 el límite anterior será de 250 euros. Inicialmente limitada a los ejercicios 2022 y 2023, la aplicación de esta deducción ha sido prorrogada hasta el ejercicio 2024 –se aplica en la renta que se haga en 2025–.

Deducciones por inversión en vivienda habitual en Canarias

Por inversión en vivienda habitual: la deducción puede ser del 3,5% o el 5% en función de la base imponible Si bien en 2023 es el último ejercicio en el que resultarán aplicables [casilla 926]. No se perderá el derecho a las deducciones practicadas en la cuota íntegra autonómica del IRPF por las cantidades satisfechas por este concepto, a pesar de que las viviendas habituales hayan sido destruidas por la erupción volcánica de La Palma.

Por obras de rehabilitación energética y reforma de la vivienda habitual: el 12% de las cantidades satisfechas si que exceda el 10% de la cuota íntegra autonómica. Si bien en 2023 es el último ejercicio en el que resultarán aplicables. No se perderá el derecho a las deducciones practicadas en la cuota íntegra autonómica del IRPF por las cantidades satisfechas por este concepto, a pesar de que las viviendas habituales hayan sido destruidas por la erupción volcánica de La Palma [casilla 0939]. No darán derecho a practicar esta deducción las obras realizadas en plazas de garaje, jardines, parques, piscinas e instalaciones deportivas y otros elementos análogos.

Por trasladar la residencia habitual a otra isla del Archipiélago para realizar una actividad laboral por cuenta ajena o una actividad económica: 300€ [casilla 0920].

Deducciones por inversión en vivienda habitual en Cantabria

Por obras de mejora en cualquier vivienda o viviendas propiedad del contribuyente: el 15% de las cantidades satisfechas, con un límite de 1.000€ e tributación individual y de 1.500€ en conjunta: [casilla 0950]. No darán derecho a practicar esta deducción las obras que se realicen en viviendas afectadas a una actividad económica, plazas de garaje, jardines, parques, piscinas e instalaciones deportivas y otros elementos análogos. Los importes generados en 2020 y/o 2021 pendientes de aplicación se consignan en [casilla 0948].

Por los gastos ocasionados al trasladar la residencia habitual a una zona de Cantabria en riesgo de despoblamiento por motivos laborales por cuenta ajena o por cuenta propia: 500 € [casilla 821].

Deducciones por inversión en vivienda habitual en Castilla-La Mancha

Deducción por residencia habitual en zonas rurales: el 20% o el 15% de la cuota íntegra autonómica en función de la población del municipio [casilla 0201]

Deducción por adquisición o rehabilitación de la vivienda habitual en zonas rurales: el 15% de las cantidades satisfechas [casilla 0204]

Deducción por traslado de vivienda habitual: 500 euros [casilla 0207].

Los contribuyentes que trasladaron su residencia en 2022 a zonas escasamente pobladas de Castilla-La Mancha por motivos laborales pueden aplicar esta deducción en 2022, por ser el período impositivo siguiente a aquél en que se produjo el cambio de residencia, siempre y cuando se cumplan los restantes requisitos y condiciones exigidos para su aplicación.

Deducciones por inversión en vivienda habitual en Castilla y León

Por adquisición de viviendas por jóvenes menores de 36 años en núcleos rurales: el 15% de las cantidades satisfechas [casilla 971].

Por adquisición de vivienda de nueva construcción para residencia habitual: el 7,5% de las cantidades satisfechas [casilla 978].

Deducciones por inversión en vivienda habitual en Cataluña

Por rehabilitación de la vivienda habitual: el 1,5% de las cantidades satisfechas [casilla 1006].

Deducciones por inversión en vivienda habitual en la Comunidad de Madrid

Por el pago de intereses de préstamos para la adquisición de vivienda por jóvenes menores de treinta años: el 25% con un límite máximo de la deducción es de 1.031 euros, tanto en tributación individual como en tributación conjunta. [casilla 1117].

Por adquisición de vivienda habitual por nacimiento o adopción de hijos: el 10% del precio de adquisición de viviendas adquiridas por contribuyentes como consecuencia del nacimiento o adopción de hijos. El límite máximo anual: 1.546,50 euros, tanto en tributación individual como en tributación conjunta. El importe de esta deducción se prorrateará por décimas partes y se aplicará en el periodo impositivo en que se produzca la adquisición y los nueve siguientes, sin que la deducción anual aplicable pueda superar el límite. La base de la deducción estará integrada exclusivamente por aquellas cantidades destinadas a satisfacer el importe real de adquisición de la vivienda, más los gastos y tributos inherentes, tales como impuestos directos e indirectos, registro, notario, etc., pero no así aquellos gastos que genere la solicitud y concesión del préstamo hipotecario que financie su adquisición al no formar parte del precio de la vivienda. [casilla 11179].

Deducciones por inversión en vivienda habitual en la Comunitat Valenciana

Por primera adquisición de su vivienda habitual por contribuyentes de edad igual o inferior a 35 años: el 5% de las cantidades satisfechas, con excepción de la parte de esas cantidades que correspondan a los intereses. [casilla 1092].

El 5% de las cantidades satisfechas durante el período impositivo para la adquisición de la vivienda habitual, con excepción de la parte de dichas cantidades que correspondan a intereses, por contribuyentes que tengan reconocidos los siguientes grados de discapacidad o cuando sin alcanzar dicho grado de discapacidad, la incapacidad se haya declarado judicialmente la incapacidad o la curatela representativa de las personas con discapacidad [casilla 1093].

Por cantidades destinadas a la adquisición o rehabilitación de vivienda habitual, procedentes de ayudas públicas: 112€ por contribuyente [casilla 1094].

Por el incremento de los costes de la financiación ajena en la inversión de la vivienda habitual: el 50% de la diferencia positiva entre las cantidades abonadas durante el periodo impositivo y las satisfechas durante el año anterior, siempre que no hubieran aplicado la deducción estatal por inversión en vivienda habitual. El importe máximo es de 100€ [casilla 0805].

Por obras de conservación o mejora de la calidad, sostenibilidad y accesibilidad en la vivienda habitual, efectuadas en el período: el 20% de las cantidades satisfechas en 2022 y el 50% a mejorar la accesibilidad de personas con discapacidad. La base máxima anual de esta deducción será de 5.500 euros [casilla 1110].

Por inversión en instalaciones de autoconsumo de energía eléctrica o para aprovechamiento de fuentes de energía renovable en la vivienda así como por la cuota de participación en inversiones en instalaciones colectivas donde se ubique la vivienda: el 40% de las cantidades invertidas en la vivienda habitual; el 20% de lo invertido en viviendas que constituyan segunda residencia (siempre que esta no esté relacionada con el ejercicio de una actividad económica). A partir del 1 de enero 2023 no será necesario ostentar la titularidad del inmueble. La base máxima anual de esta deducción es de 8.800€ [casilla 1114].

Por obras de conservación o mejora de la calidad, sostenibilidad y accesibilidad en la vivienda habitual efectuadas en 2014 y 2015: El 10% de las cantidades satisfechas en el período impositivo por obras realizadas en 2014. El 25% de las cantidades satisfechas en el período impositivo por obras realizadas en 2015. [casilla 1108].

Por residir habitualmente en un municipio en riesgo de despoblamiento: 330 euros. [casilla 1181]. El importe anterior se incrementará en:

- 132 euros en el caso de que el contribuyente tenga derecho a la aplicación del mínimo por descendientes por una persona.

- 198 euros si tiene derecho a la aplicación del mínimo por descendientes por dos personas

- 264 euros si tiene derecho a la aplicación del mínimo por descendientes por tres o más personas

Deducciones por inversión en vivienda habitual en Extremadura

Por adquisición o rehabilitación de vivienda habitual para jóvenes y para víctimas del terrorismo: el 3% de las cantidades satisfechas o el 5% en localidades de menos de 3.000 habitantes [casilla 1010].

Por adquisición o rehabilitación de vivienda habitual en zonas rurales: el 10% de las cantidades satisfechas [casilla 1091].

Deducciones por inversión en vivienda habitual en Galicia

Por inversión en instalaciones de climatización y/o agua caliente sanitaria que empleen energías renovables en la vivienda habitual y destinadas exclusivamente al autoconsumo: el 5% de las cantidades satisfechas con un límite de 280€ por contribuyente [casilla 1032].

Por obras de mejora de eficiencia energética en edificios de viviendas o en viviendas unifamiliares: el 15% de las cantidades satisfechas con una base máxima de deducción de 9.000€ por contribuyente [casilla 0825].

Por adquisición y rehabilitación de viviendas en los proyectos de aldeas modelo: el 15% de las cantidades satisfechas [casilla 0230].

Deducciones por inversión en vivienda habitual en La Rioja

Por cantidades invertidas en la adquisición o construcción de vivienda habitual para jóvenes menores de 36 años: el 15% de las cantidades satisfechas [casilla 1063].

Por las cantidades invertidas en obras de rehabilitación de la vivienda habitual: el 2%, 5% o el 7% de las cantidades satisfechas [casilla 1062].

Por adquisición o rehabilitación de segunda vivienda en el medio rural: el 8% de las cantidades satisfechas con un límite de 450,76 euros anuales [casilla 1065].

Por adquisición, construcción o rehabilitación de vivienda habitual efectuada en pequeños municipios: el 5% de las cantidades satisfechas con un límite máximo de 452 euros por declaración [casilla 1068].

Por inversión en vivienda habitual de jóvenes menores de 36 años: el 2% o 5% o el 7% de las cantidades satisfechas [casilla 1081].

Deducciones por inversión en vivienda habitual en Murcia

Por inversión en vivienda habitual por jóvenes de edad igual o inferior a 35 años (incluido el régimen transitorio): el 5% de las cantidades satisfechas [casilla 1052]. Esta deducción será de aplicación a los contribuyentes que cumplan los requisitos indicados, con independencia de la fecha en la que se haya realizado la adquisición de la vivienda. Murcia cuenta con un régimen transitorio de la deducción por inversión en vivienda habitual – el 2% o el 3% de las cantidades satisfechas- que se consigna en la misma casilla.

Fuente: https://www.bankinter.com/blog/finanzas-personales/renta-inversion-vivienda-habitual