Si durante 2024 has realizado obras de mejora en tu vivienda habitual, existe una serie de deducciones a las que posiblemente tengas derecho. En este artículo repasamos cuáles son las más importantes a nivel estatal y autonómico de cara a la renta 2024, a realizar en 2025.

Localización en Renta Web

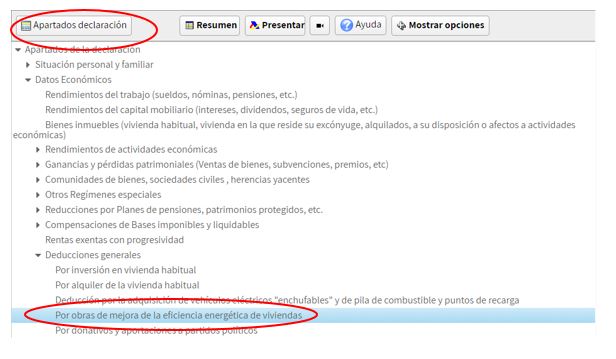

Para declarar en Renta WEB las deducciones por obras de mejora de la eficiencia energética de vivienda:

Se busca -en “Apartados declaración” de Renta Web- dentro de las Deducciones generales de la cuota, la deducción por obras de mejora de la eficiencia energética de viviendas.

Deducción por obras para la reducción de la demanda de calefacción y refrigeración

Viviendas en las que se pueden realizar las obras:

Vivienda habitual del contribuyente o cualquier otra de su titularidad que tuviera arrendada para su uso como vivienda o en expectativa de alquiler, siempre que, en este último caso, la vivienda se alquile antes de 31 de diciembre de 2025.

No obstante, no da derecho la parte de la obra que se realice en plazas de garaje, trasteros, jardines, parques, piscinas e instalaciones deportivas y otros elementos análogos, ni en la parte de la vivienda afecta a una actividad económica.

Obras que dan derecho a deducción:

Aquellas que hayan reducido la demanda de calefacción y refrigeración de la vivienda en al menos un 7 por ciento la suma de los indicadores de demanda de calefacción y refrigeración.

Es preciso que este extremo quede acreditado mediante el certificado de eficiencia energética de la vivienda expedido por el técnico competente después de la realización de las obras, respecto del expedido antes del inicio, con un máximo de dos años, de las mismas. Los certificados han de ser expedidos y registrados conforme a lo dispuesto en el Real Decreto 390/2021, de 1 de junio, por el que se aprueba el procedimiento básico para la certificación de la eficiencia energética de los edificios.

Realizadas desde el 6 de octubre de 2021 y el 31 de diciembre de 2024.

Base de deducción:

Cantidades satisfechas desde el 6 de octubre de 2021 hasta el 31 de diciembre de 2024 por las obras.

Máximo 5.000€.

Periodo impositivo en el que se aplica:

Aquel en el que se haya expedido el certificado de eficiencia energética emitido después de las obras. Estos certificados deberán ser expedidos antes del 1 de enero de 2025.

Porcentaje de deducción: 20%

CUMPLIMENTACIÓN DE CASILLAS EN RENTA WEB

LOCALIZACIÓN DE LOS DATOS EN EL CERTIFICADO EXPEDIDO

Los datos a consignar que figuran en los certificados de eficiencia energética son:

- Referencia catastral

- Fecha de cada uno de los certificados

- Demanda energética de cada uno de los certificados

La referencia catastral y la fecha del certificado constan en la primera página del certificado de eficiencia energética, donde constan los datos identificativos del certificado.

La referencia catastral en la parte superior de esta página 1.

La fecha consta en la parte inferior de la página de cada uno de los certificados:

En nuestro ejemplo, la fecha del primer certificado es el 30/11/2022 y la del segundo el 20/04/2024.

La demanda energética de calefacción y refrigeración consta en el apartado 3 del Anexo II de cada uno de los Certificados de eficiencia energética:

Primer certificado, al final de la página:

En nuestro ejemplo las demandas de calefacción y refrigeración del primer certificado son 116,9 y 16,4. Por tanto su suma 133,3 se consigna en Renta WEB.

Segundo certificado, al final de la página:

En nuestro ejemplo las demandas de calefacción y refrigeración del segundo certificado son 106,2 y 14,7. Por tanto su suma 120,9 se consigna en Renta WEB.

Como la reducción es del 9,3% Renta Web aplica la deducción, en este caso, al ser la base máxima por contribuyente 5.000 €, 5.000 x 20% = 1.000€.

Consulte AQUÍ los tramos de deducciones por mejoras energéticas en viviendas

ACTUALIZACIÓN IMPORTANTE DEDUCCIONES 2025:

El Congreso ha derogado el Real Decreto-ley 9/2024, afectando a algunas deducciones fiscales por obras de mejora energética. Para las deducciones en el Impuesto sobre la Renta de las Personas Físicas (IRPF) por obras de mejora de eficiencia energética en viviendas deja de ser efectiva la prórroga hasta el 31 de diciembre de 2025. Esto implica que las nuevas solicitudes no podrán contar con estas ayudas, pero sí se mantendrán para las que fueron solicitadas antes y las que están actualmente en proceso de ser rehabilitadas.

Las deducciones afectadas, que solo podrán solicitarse para obras finalizadas hasta el 31 de diciembre de 2024, son las siguientes:

- Deducción del 20% por actuaciones que reduzcan un 7% la demanda de calefacción y refrigeración en vivienda habitual.

- Deducción del 40% por actuaciones que reduzcan un 30% el consumo de energía primaria no renovable, o mejoren la calificación energética alcanzando las letras «A» o «B» en vivienda habitual.